La guerra en Ucrania, el aumento de la inflación, las condiciones financieras más restrictivas, la desaceleración económica de los principales socios comerciales, y el descontento social pueden empeorar las perspectivas de crecimiento.

La guerra en Ucrania está convulsionando a la economía mundial y elevando la incertidumbre en torno a las perspectivas de América Latina y el Caribe.

El impacto se siente en América Latina a través del aumento de la inflación, que está afectando los ingresos reales, en especial de los más vulnerables. Ante este desafío, las autoridades están adoptando políticas monetarias más restrictivas e implementando medidas para amortiguar el golpe sobre los más vulnerables y contener los riesgos de tensión social.

Pero se avecinan otros riesgos. Una posible escalada de la guerra podría llegar a provocar dificultades financieras a escala mundial y una contracción de las condiciones financieras en la región.

Además, el actual endurecimiento de la política monetaria en Estados Unidos, con una orientación más restrictiva por parte de la Reserva Federal, podría, con el tiempo, incidir en las condiciones financieras internacionales.

El aumento de los costos de financiamiento a escala mundial e interna puede acelerar la salida de capitales y plantear un reto para la región, dadas las grandes necesidades de financiamiento público y externo en algunos países, y los limitados recursos para financiar inversiones en la región.

Una desaceleración más acentuada del crecimiento en China, debido a la pandemia o a otras razones, también podría tener un impacto en los precios de exportaciones clave y en el comercio de la región. Todos estos riesgos ensombrecen las perspectivas de crecimiento en América Latina y exigen medidas de política.

El repunte en América Latina, a punto de ralentizarse

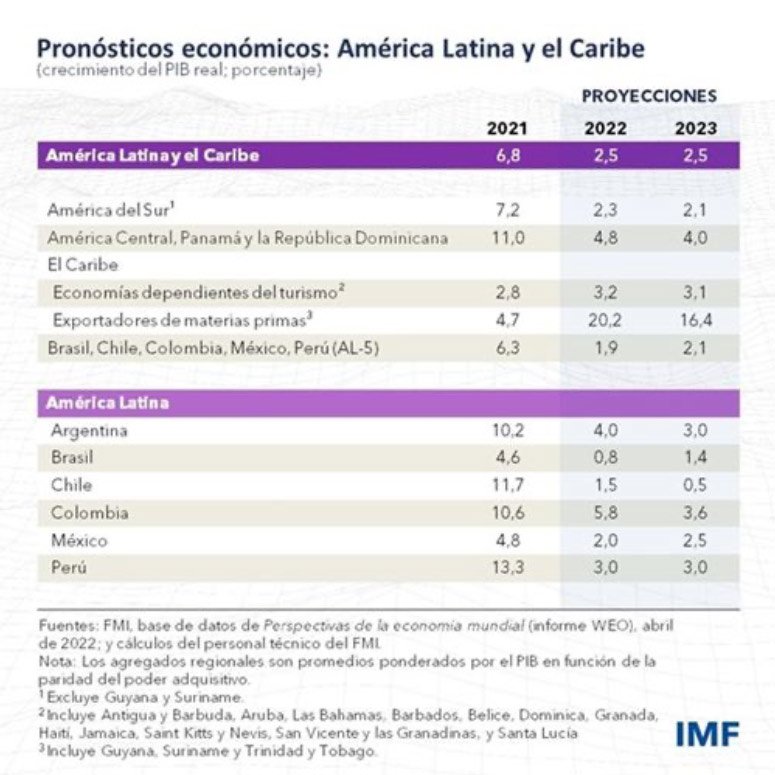

Incluso antes de la guerra, la recuperación de la región de esta pandemia que ha debilitado el crecimiento ya estaba perdiendo ímpetu. Tras el pronunciado repunte del año pasado, el crecimiento está volviendo a su tasa tendencial previa a la pandemia conforme las políticas se reorientan, desacelerándose hasta el 2,5% en 2022. Las exportaciones y la inversión están retomando su rol como principales motores del crecimiento, pero los bancos centrales han tenido que endurecer la política monetaria para combatir el aumento de la inflación.

Nuestro pronóstico para Brasil es que la expansión se desacelerará a 0,8% este año, tras el crecimiento de 4,6% observado el año pasado. La economía de México se desacelerará a 2%. Colombia probablemente registrará una desaceleración menor con un crecimiento de 5,8%. El crecimiento en Chile y Perú será de 1,5% y 3%, respectivamente, indicando reducciones muy importantes respecto de las tasas de dos dígitos del año anterior.

Respuesta al alza de precios de los alimentos y la energía

La pobreza y la desigualdad siguen siendo preocupaciones importantes, dado el impacto desigual del aumento de la inflación sobre la población. Los grupos más vulnerables en la región son los más golpeados por la subida de precios de los alimentos básicos y la energía, al tiempo que siguen luchando para recuperarse del impacto económico de la pandemia.

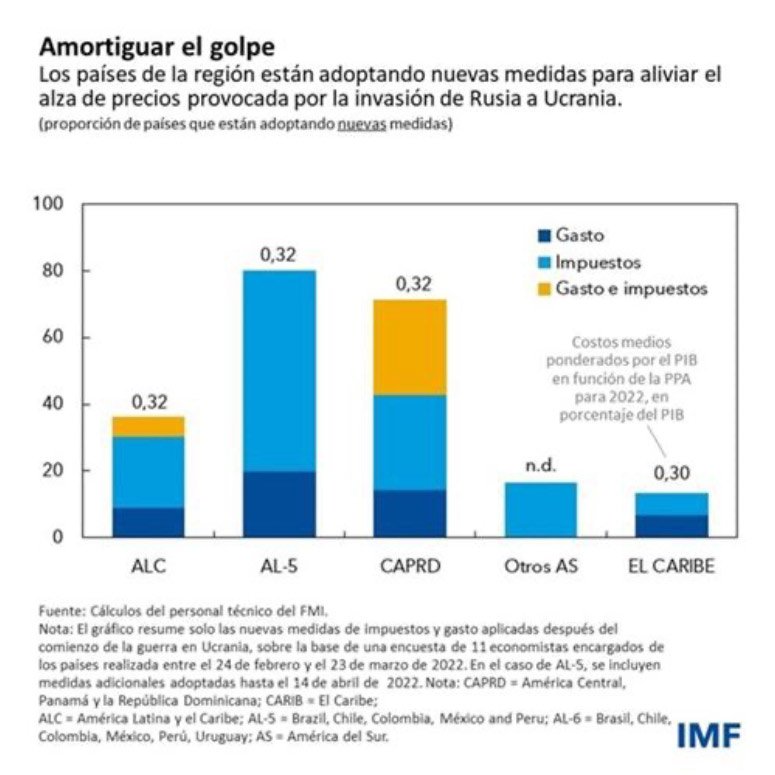

De hecho, desde que estalló la guerra, varios países de la región han actuado para contener los efectos del aumento de los precios en los grupos vulnerables, con medidas que van desde la reducción de impuestos y aranceles de importación hasta límites de precios o transferencias sociales.Cerca del 40% de los países han introducido nuevas medidas, sobre todo por el lado de los impuestos, con un costo fiscal medio estimado equivalente al 0,3% del producto interno bruto de este año.

Para garantizar la cohesión social y reducir el riesgo de tensión social, los gobiernos deberían proporcionar apoyo focalizado y temporal a los hogares vulnerables y de bajo ingreso, y dejar que los precios internos se ajusten en función de los precios internacionales. Esto ayudaría a los grupos vulnerables y contendría los costos fiscales, además de incentivar la producción y moderar el consumo. En los países con redes de protección social desarrolladas, podría ampliarse su acceso para incluir de forma temporal a grupos más amplios de la población.

Donde no existen redes de protección desarrolladas, los gobiernos podrían poner en marcha mecanismos temporales para suavizar el traslado de la subida de los precios internacionales a los precios internos. Aunque esta estrategia protegería a los hogares de la volatilidad de los precios de las materias primas, también podría tener un costo fiscal significativo y distorsionar los incentivos de precios para consumidores y productores.

A los países que se benefician de mejoras en sus términos de intercambio —un indicador de los precios de las exportaciones de un país respecto de sus importaciones—, quizá les sea más fácil financiar estas nuevas medidas. Sin embargo, cualquier espacio fiscal adicional debe utilizarse con prudencia, dados los riesgos inusualmente elevados que rodean la recuperación mundial y la evolución de los precios de las materias primas, así como el aumento de los costos del financiamiento público.

La consolidación tiene que ser inclusiva

Con las relaciones de deuda pública/PIB por encima de los niveles previos a la pandemia y el aumento de los costos de financiamiento en un contexto de tasas de interés internacionales y locales más altas, los países tendrán que garantizar la sostenibilidad de las finanzas públicas para ayudar a preservar su credibilidad y recomponer el espacio fiscal. Pero también será importante adoptar medidas que protejan a los más vulnerables, para lo cual será necesaria una estrategia que se centre en una consolidación inclusiva. El gasto en programas sociales, salud, educación e inversión pública debe protegerse, al tiempo que se implementan reformas tributarias (como el aumento de los impuestos sobre la renta de las personas físicas) que apuntalen el crecimiento inclusivo y ayuden a los países a mantener la sostenibilidad fiscal.

Ilan Goldfajn es Director del Departamento del Hemisferio Occidental. Antes de incorporarse al FMI en enero de 2022, fue presidente del Banco Central de Brasil entre mayo de 2016 y febrero de 2019. Durante su mandato, supervisó la implementación de importantes cambios regulatorios que abrieron la puerta a nuevos participantes en el sector de servicios financieros, impulsó la innovación y digitalización, y promovió el crecimiento de las empresas de tecnofinanzas. En 2017, fue elegido Banquero Central del Año por la revista The Banker, y el año siguiente, fue nombrado Mejor Banquero Central por la revista Global Finance.

Su experiencia en el sector privado incluye el cargo de Economista en Jefe de Itaú Unibanco, socio fundador de Ciano Investimentos y socio y economista de Gávea Investimentos. Ha sido consultor de organismos financieros internacionales como el Banco Mundial y las Naciones Unidas.

Dictó clases de Economía en universidades de Brasil y Estados Unidos. Tiene tres títulos en la disciplina: un doctorado del Instituto Tecnológico de Massachusetts, una maestría de la Pontifíca Universidade Católica y un grado universitario básico de la Universidade Federal, ambas en Brasil.

Santiago Acosta-Ormaechea es Economista Principal del Departamento del Hemisferio Occidental (WHD) del Fondo Monetario Internacional (FMI). Antes de incorporarse a WHD trabajó en el Instituto de Capacitación y en el Departamento de Finanzas Públicas del FMI. Sus investigaciones se centran en cuestiones relativas a la deuda soberana, políticas tributarias y de gasto, y en la transmisión de la política monetaria en los mercados emergentes. Sus estudios han sido publicados en revistas académicas, libros y como documentos de trabajo del FMI. Es ciudadano argentino, estudió en la Universidad de Buenos Aires (licenciatura y posgrado) y tiene una maestría y un doctorado en Economía de la Universidad de Warwick.

Jorge Roldós es Director Adjunto del Departamento del Hemisferio Occidental del FMI. Ha trabajado extensamente en cuestiones macroeconómicas concernientes a América Latina y otras regiones durante los últimos 20 años y ha escrito una serie de estudios sobre la macroeconomía de las economías abiertas, la política monetaria y la banca y los mercados financieros. Tiene un doctorado en Economía de la Universidad de Rochester (Estados Unidos), una maestría en Economía de la Universidad de Chicago (Estados Unidos) y una licenciatura de la Universidad de la República de Uruguay.